お知らせNEWS&TOPICS

mr partner 10月号に掲載されます-NEWS&TOPICS-

-

お知らせ

2018/08/28 -

【増える相続税の税務調査準備と対策は怠らずに】

知っておきたい相続税の税務調査のあれやこれ

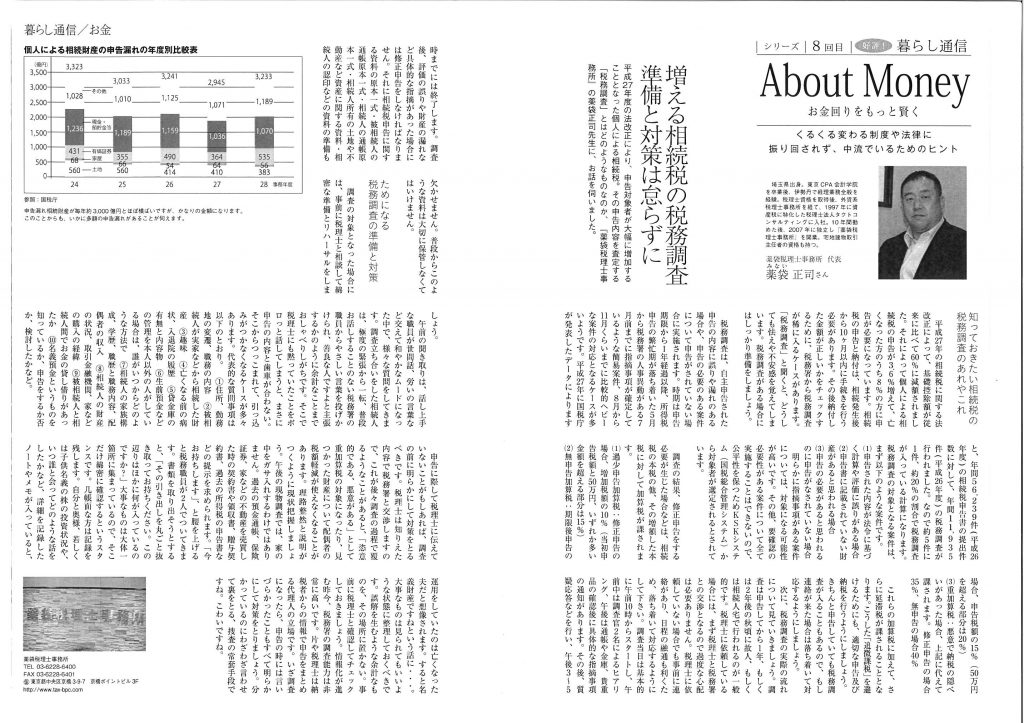

平成27年の相続税に関する法改正によって、基礎控除額が従来に比べて60%に減額されました。それによって個人による相続税の申告が3.6%増えて、亡くなった方のうち8%の方に申告が必要になっています。相続税の申告と納付は、相続発生後から10ヶ月以内に手続きを行う必要があります。その後納付した金額が正しいかをチェックするために、税務署から税務調査が稀に入るケースがあります。「税務調査」と聞くと、どうしても怯えや不安感を覚えてしまいます。税務調査がある場合にはしっかり準備をしましょう。

税務調査は、自主申告された申告の内容に誤りや漏れのある場合や、申告の必要のある案件について申告がされていない場合に実施されます。時期は申告期限から1年経過以降、所得税申告の繁忙期が落ち着いた5月から税務署の人事異動がある7月前までに指摘事項が確定しているような簡易案件、8月から11月くらいまでに比較的ヘビーな案件の対応となるケースが多いようです。平成27年に国税庁が発表したデータによりますと、年間56,239件(平成26年度)の相続税申告書の提出件数に対して、年間11,935件(平成26年度)の税務調査が行われました。なので約5件に1件、約20%の割合で税務調査が入っている計算になります。税務調査の対象となる案件は、まず以下のような案件です。(1)申告された内容が法令に基づく計算や評価に誤りがある場合(2)申告書に記載されていない財産があると思われる場合(3)申告の必要があると思われるのに申告がなされていない場合 明らかに指摘事項がある案件については、対象になる可能性が高いです。その他、要確認の必要性がある案件について全て実施することはできないので、公平性を保つためKSKシステム(国税総合管理システム)から対象者が選定されるとされています。

調査の結果、修正申告をする必要が生じた場合などは、相続税の本税の他、その増額した本税に対して加算税が課されます。(1)過少申告加算税:修正申告の場合、増加税額の10%(当初申告税額と50万円、いずれか多い金額を超える部分は15%)(2)無申告加算税:期限後申告の場合、申告税額の15%(50万円を超える部分は20%)(3)重加算税:悪意で納税の隠ぺいがあった場合、上記に代えて課されます。修正申告の場合35%、無申告の場合40%

これらの加算税に加えて、さらに延滞税が課されることとなります。こうした「追徴課税」を避けるためにも、適切な申告及び納税を行うようにしましょう。きちんと申告していても税務調査が入ることもあるので、もし連絡が来た場合は落ち着いて対応するようにしましょう。次に税務調査の実際の流れについて見ていきましょう。調査は申告してから1年、もしくは2年後の秋頃に故人、もしくは相続人宅で行われるのが一般的です。税理士に依頼している場合には、まず税理士と税務署との交渉となるので過度な心配は必要ありません。税理士に依頼していない場合でも事前に連絡があり、日程の融通も利くため、落ち着いて対応するようにして下さい。調査当日は基本的に午前10時からスタートし、午前中は調査官2名によるヒアリング、午後は通帳や金庫、貴重品の確認後に具体的な指摘事項の通知があります。その後、質疑応答などを行い、午後3~5時までには終了します。調査後、評価の誤りや財産の漏れなど具体的な指摘があった場合には修正申告をしなければなりません。それに相続税申告に関する資料の原本一式・被相続人の通帳原本一式・相続人の通帳原本一式・相続人所有の土地や不動産など資産に関する資料・相続人の認印などの資料の準備も欠かせません。普段からこのような資料は大切に保管しなくてはいけません。

ためになる税務調査の準備と対策

調査の対象となった場合には、事前に税理士と相談して綿密な準備とリハーサルをしましょう。午前の聞き取りは、話し上手な職員が世間話、労いの言葉など交えて和やかなムードになった中で、様々な質問をしてきます。調査立ち合いをした相続人は、極度の緊張から一転、普段お話しすることのない税務署の職員からやさしい言葉を投げかけられ、善良な人ですよと主張するかのように余計なことまでおしゃべりしがちです。そこで税理士にも黙っていたことをポロっと話してしまうと、まさに申告の内容と歯車が合わない。そこからつっこまれて、引っ込みがつかなくなるケースが多々あります。代表的な質問事項は以下のとおり。①住所、勤務地の変遷、職務の内容②被相続人が実家などから相続した財産③趣味④亡くなる前の病状、入退院の履歴⑤貸金庫の有無と内容物⑥生前預金などの管理を本人以外の人がしている場合は、誰がいつからどのような方法で⑦相続人の数の家族構成、学歴、職歴と職務内容、配偶者の収入⑧相続人の財産の状況、取引金融機関、家などの購入の経緯⑨被相続人と相続人間でお金の貸し借りがあったか⑩名義預金というものを知っているか、申告をするか否か、検討したかなど。

申告に際して税理士に伝えていないことがもしあれば、調査の前に明らかにして対策をとるべきです。税理士は知りえた内容で税務署と交渉しますので、これが後々調査の過程で覆るようなことがあると、「恣意的である、悪意がある」として重加算税の対象になったり、見つかった財産について配偶者の税額軽減が使えなくなることがあります。理路整然と説明がつくように現状把握しましょう。午後の現物調査では、家の中をガサ入れするわけではありません。過去の預金通帳、保険証券、家などの不動産を売買した時の契約書や領収書、贈与契約書、過去の所得税の申告書などの提示を求められます。「今お持ちします」、と腰を上げると税務署員が2人でついてきます。書類を取り出そうとすると、「その引き出しを丸ごと抜き取ってお持ちください。この辺りは他に何が入っているのですか?」大事なものは大体一箇所に集まっているので、そこだけ綿密に確認するというスタンスです。几帳面な方は記録を残します。自分と奥様、若しくは子供名義の株の投資状況や、いつ誰と会ってどのような話をしたかなど、詳細を記録したノートやメモが入っていると、運用していたのは亡くなった夫だと想像されます。すると名義財産ですねという話に・・・。大事なものは見られてもいいような状態に整理しておくべきです。誤解を生むような余計なものを、その場所に置かない。事前に税理士と確認してチェックしておきましょう。情報化が進む昨今、税務署の調査能力は非常に高いです。片や税理士は納税者からの情報で申告をまとめる代理人の立場です。いざ調査になったら、申告の時には言いづらかったこともすべて明らかにして対策をとりましょう。分かっているのにわざわざ言わせて裏をとる、捜査の常套手段ですね。こわいですね。