お知らせNEWS&TOPICS

家族信託-NEWS&TOPICS-

-

お知らせ

2018/09/26 -

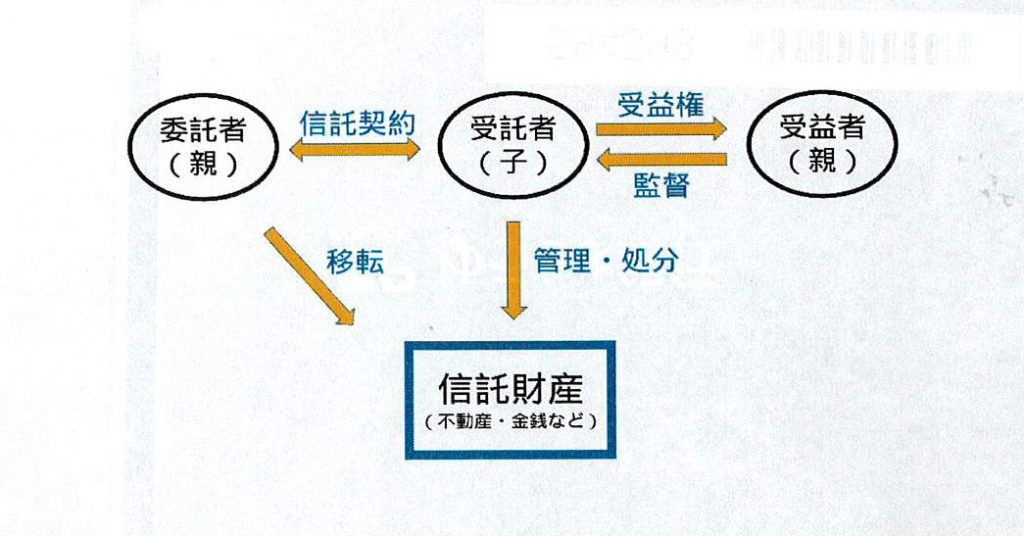

≪家族信託の仕組み≫

「信託」とは自分の財産を、信頼できる人に託し、運用・管理してもらう制度で、「家族信託」とは、主に親が信託契約等により、自分が保有する財産を信頼できる家族(子)に託して、特定の目的に沿って、その財産の管理や処分することを任せるという仕組みです。

委託者・・・財産を託す人

受託者・・・財産を託され、管理する人

受益者・・・財産からの利益を受ける人≪活用例≫

不動産オーナーのAさんは賃貸アパートを所有しています。

Aさんは高齢のため今後、認知症などによってこのアパートの修繕や新たな賃貸契約を結ぶことができないなどの問題が生じることが予想されます。

このアパートをAさんの長男であるBさんに贈与してしまうと多額の贈与税が発生し、また、Aさん自身の賃貸収入がなくなってしまうことから、将来の介護費・医療費を賄えなくなる可能性があります。

⇒アパートを信託財産、委託者Aさん、受託者Bさん、受益者Aさんとして信託契約を締結すると、Bさんにアパートの管理を任せて賃貸収入はこれまで通りAさんが受け取ることができます。≪成年後見制度との違い≫

認知症などによって本人の判断能力が喪失した場合には、本人の意思確認ができないことから、預金の解約や不動産の売却といった財産の管理・処分ができなくなります。そのような場合には、成年後見制度によって、財産を管理することになります。しかし、成年後見制度では、後見人は家庭裁判所へ定期的に財産の状況などを報告する義務を負うこと。本人の財産の保護を目的としていることから、資産の積極的な活用や生前贈与などの相続対策をすることが難しくなること。後見監督人への定期的は報酬の支払い。などの負担・制限が多いため利用をためらう人もいます。

一方で家族信託は、本人が元気なうちに財産管理を家族に託すことで、資産凍結のリスクを回避でき、かつ、受託者はあらかじめ締結している信託契約の目的に反しない限り、不動産の売却・買換・アパート建設などの柔軟な財産管理をすることができるため相続対策を行うことができます。≪生前贈与との違い≫

本人の判断能力が喪失してしまう前に、贈与によって次の世代に財産を移転させてしまうと多額の贈与税が発生してしまう恐れがあります。

しかし、委託者=受益者という信託契約を結んでおけば、受託者へ財産を移転した際には贈与税は課されません。(信託契約の終了等によって信託財産が委託者以外の者へ帰属することになる場合には相続税又は贈与税の課税関係が生じます。)≪遺言としての機能≫

自身の死亡後の財産の承継先については、遺言によって定めておくことができますが、家族信託でも、受益者死亡後の信託財産の帰属先又は次の受益者を定めておくことで遺言と同じような効果をもたらすことができます。例えば、信託契約の中にAさんが死亡した場合には、Aさんの妻であるCさんに受益権を承継させるという仕組みを組み込んでおくことで、Aさんの死亡後はCさんが賃貸収入を受け取ることができるようになります。現在の日本においては「平均寿命」と健康上の問題がない状態で日常生活を送ることができる「健康寿命」に約10年の開きがあるとされており、死後の財産承継のみならず、生前の財産管理方法のリスク対策へのニーズが拡大している中で、「家族信託」も一つの相続対策として考えてみてはいかがでしょうか?

投稿者:河合秀紀