お知らせNEWS&TOPICS

贈与・相続により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係-NEWS&TOPICS-

-

お知らせ

2018/10/19 -

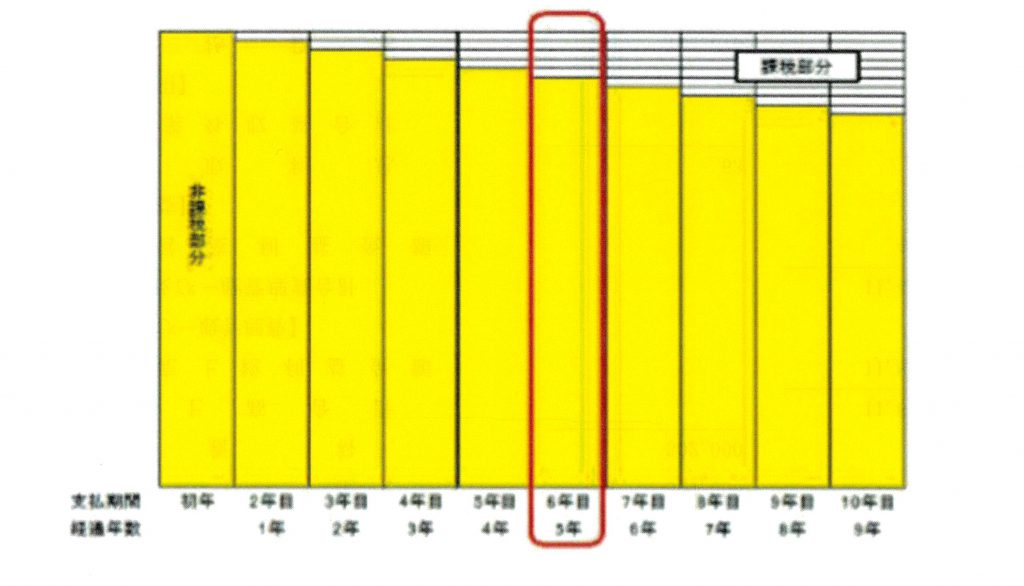

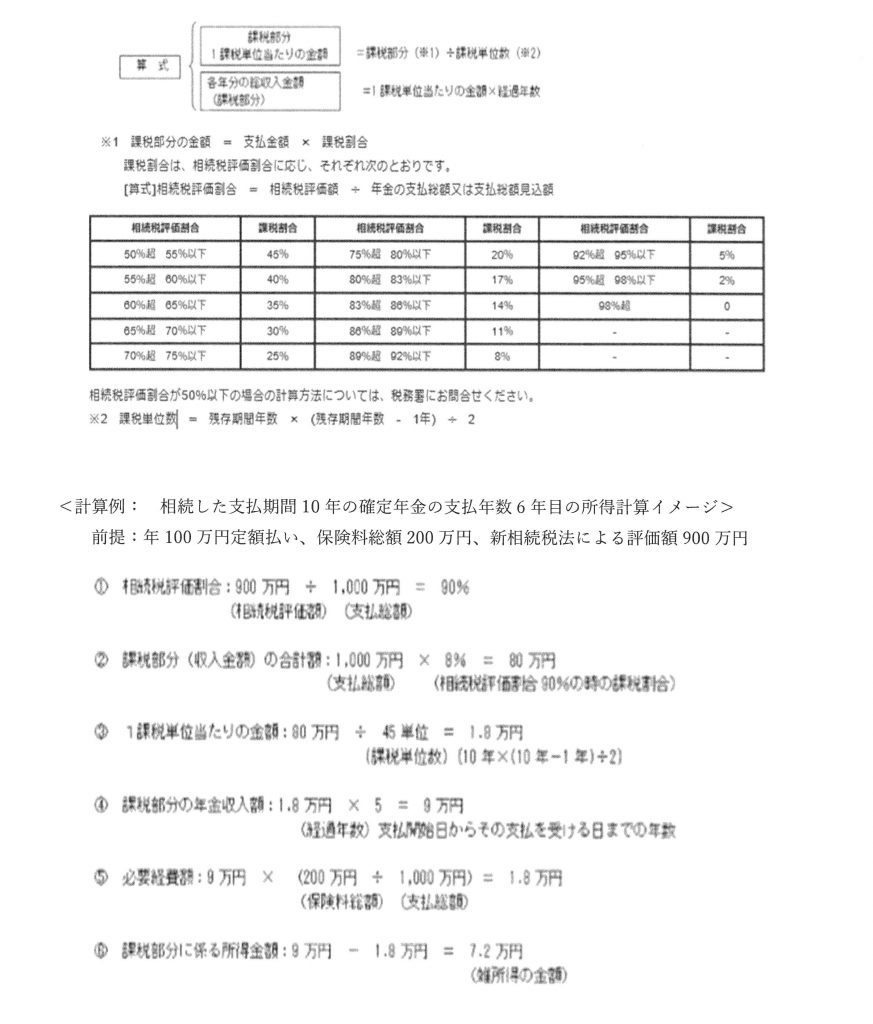

相続、遺贈又は贈与により取得した年金受給権に係る生命保険契約にかかる生命保険契約等に基づく以下の年金の支払いを受けている場合の所得税の課税は、課税部分と非課税部分に振り分けた上で計算します。具体的には年金受給初年度は全額非課税、2年目以降は課税部分が段階的に増加していく方法により計算します。年金受給権は、贈与税・相続税の課税と対象となった金額を超えて年金支給額の総額がある場合に、その差額について課税するもので、実際に贈与税・相続税の額が生じなかった場合にも対象となります。また年金に代えて一時金で支給を受けた場合は、贈与税・相続税で課税関係は完結し、所得税は非課税となります。

<年金の例示>

① 死亡保険金を年金形式で受給している場合

② 学資保険の保険契約者が亡くなったことにより養育年金を受給している方

③ 個人年金保険契約に基づく年金を受給している方<課税・非課税の振り分け 平成23年4月以降 新相続法対象年金>

投稿者:薬袋正司