お知らせNEWS&TOPICS

mr partner 2月号に掲載されました-NEWS&TOPICS-

-

お知らせ

2019/03/01 -

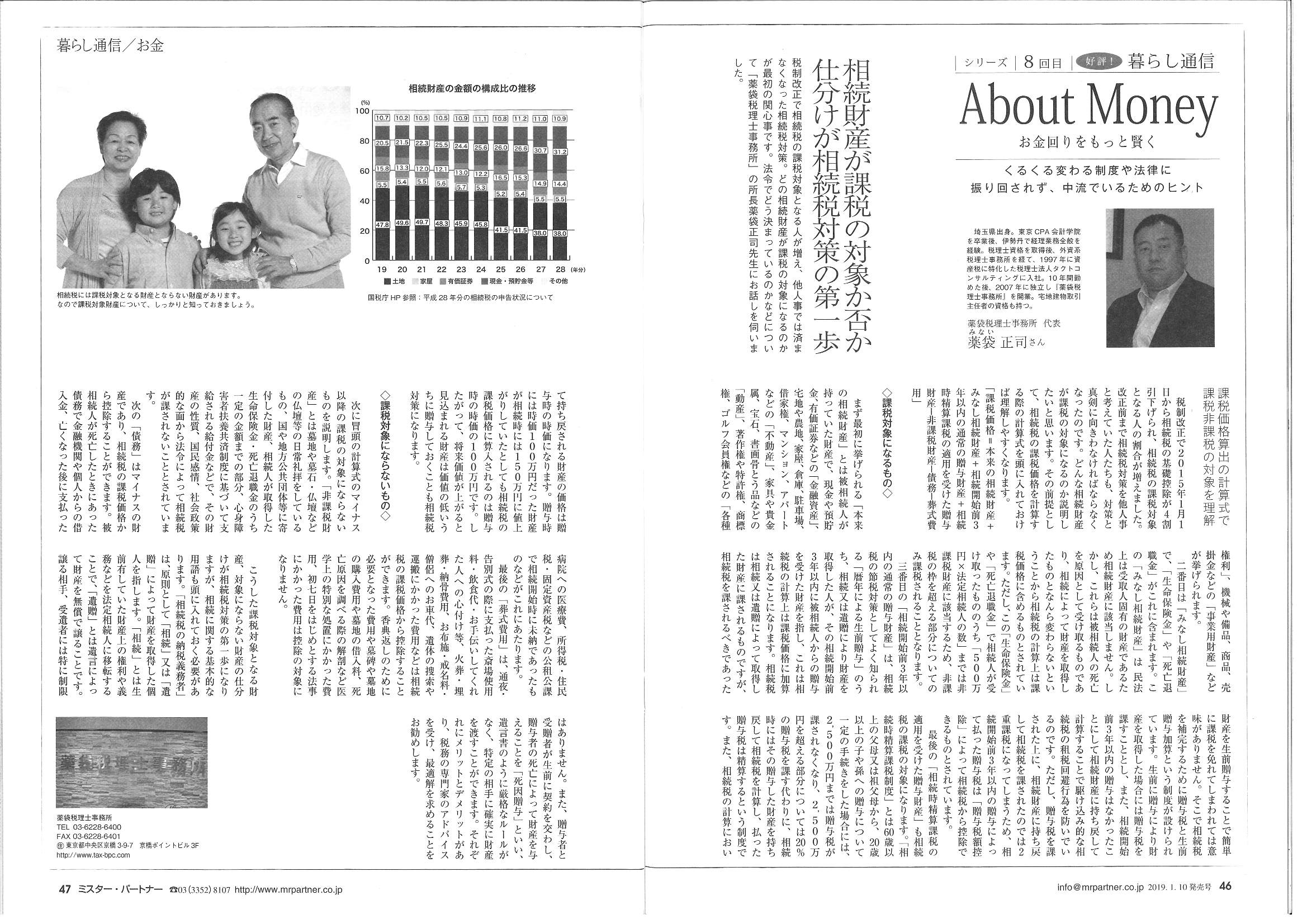

『相続財産が課税の対象か否か仕分けが相続税対策の第一歩』

課税価格算出の計算式で課税非課税の対象を理解

税制改正で2015年1月1日から相続税の基礎控除が4割引下げられ、相続税の課税対象となる人の割合が増えました。改正前まで相続税対策を他人事と考えていた人たちも、対象と真剣に向きわなければならなくなったのです。どんな相続財産が課税の対象になるのか説明したいと思います。その前提として、相続税の課税価格を計算する際の計算式を頭に入れておけば理解しやすくなります。「課税価格=本来の相続財産+みなし相続財産+相続開始前3年以内の通常の贈与財産+相続時精算課税の適用を受けた贈与財産-非課税財産-債務-葬式費用」

◇課税対象になるもの◇

まず最初に挙げられる「本来の相続財産」とは被相続人が持っていた財産で、現金や預貯金、有価証券などの「金融資産」、宅地や農地、家屋、倉庫、駐車場、借地権、マンション、アパートなどの「不動産」、家具や貴金属、宝石、書画骨とう品などの「動産」、著作権や特許権、商標権、ゴルフ会員権などの「各種権利」、機械や備品、商品、売掛金などの「事業用財産」などが挙げられます。二番目は「みなし相続財産」で、「生命保険金」や「死亡退職金」がこれに含まれます。この「みなし相続財産」は民法上は受取人固有の財産であるため相続財産に該当しません。しかし、これらは被相続人の死亡を原因として受け取るものであり、相続によって財産を取得したものとなんら変わらないということから相続税の計算上は課税価格に含めるものとされています。ただし、この「生命保険金」や「死亡退職金」で相続人が受け取ったもののうち「500万円×法定相続人の数」までは非課税財産に該当するため、非課税の枠を超える部分についてのみ課税されることとなります。三番目の「相続開始前3年以内の通常の贈与財産」は、相続税の節税対策としてよく知られる「暦年による生前贈与」のうち、相続又は遺贈により財産を取得した人が、その相続開始前3年以内に被相続人からの贈与を受けた財産を指し、これは相続税の計算上は課税価格に加算されることになります。相続税は相続又は遺贈によって取得した財産に課されるものですが、相続税を課されるべきであった財産を生前贈与することで簡単に課税をの免れてしまわれては意味がありません。そこで相続税を補完するために贈与税と生前贈与加算という制度が設けられています。生前に贈与により財産を取得した場合には贈与税を課すことし、また、相続開始前3年以内の贈与はなかったことにして相続財産に持ち戻して計算することで駆け込み的な相続税の租税回避行為を防いでいるのです。ただし、贈与税を課された上に、相続財産に持ち戻して相続税を課されたのでは2重課税になってしまうため、相続開始前3年以内の贈与によって払った贈与税は「贈与税額控除」によって相続税から控除できるものとされています。最後の「相続時精算課税の適用を受けた贈与財産」も相続税の課税の対象になります。「相続時精算課税制度」とは60歳以上の父母又は祖父母から、20歳以上の子や孫への贈与について一定の手続きをした場合には、2.500万円を超える部分については20%の贈与税を課す代わりに、相続時にはその贈与した財産を持ち戻して相続税を計算し、払った贈与税は清算するという制度です。また、相続税の計算において持ち戻される財産の価格は贈与時の時価になります。贈与時には時価100万円だった財産が相続時には150万円に値上がりしていたとしても相続税の課税価格に算入されるのは贈与時の時価の100万円です。したがって将来価値が上がると見込まれる財産は価値の低いうちに贈与しておくことも相続税対策になります。

◇課税対象にならないもの◇

次に冒頭の計算式のマイナス以降の課税の対象にならないものを説明します。「非課税財産」とは墓地や墓石・仏壇などの仏壇等の日常礼拝をしているもの、国や地方公共団体等に寄付した財産、相続人が取得した生命保険金・死亡退職金のうち一定の金額までの部分、心身障碍者扶養共済制度に基づいて支給される給付金などで、その財産の性質、国民感情、社会政策的な面から法令によって相続税が課されないこととされています。次の「債務」はマイナスの財産であり、相続税の課税価格から控除することができます。被相続人が死亡した時にあった債務で金融機関や個人からの借入金、亡くなった後に支払った病院への医療費、所得税・住民税・固定資産税などの公租公課で相続開始時に未納であったものなどがこれにあたります。最後の「葬式費用」は、通夜・告別式の際に支払った斎場使用料・飲食代・お手伝いしてくれた人への心付け等、火葬・埋葬・納骨費用、お布施・戒名料・僧侶へのお車代、遺体の捜索や運搬にかかった費用などは相続税の課税価格から控除することができます。香典返しのために必要となった費用や墓碑や墓地の購入費用や墓地の借入料、死亡原因を調べる際の解剖など医学上の特別な処置にかかった費用、初七日をはじめとする法事にかかった費用は控除の対象になりません。

こうした課税対象となる財産、対象にならない財産の仕訳けが相続税対策の第一歩になりますが、相続に関する基本的な用語も頭に入れておく必要があります。「相続税の納税義務者」は、原則として「相続」または「遺贈」によって財産を取得した個人を指します。「相続」とは生前有していた財産上の権利や義務などを法定相続人に移転することで「遺贈」とは遺言によって財産を無償で譲ることです。譲る相手、受遺者には特に制限はありません。また、贈与者と受贈者が生前に契約を交わし、贈与者の死亡によって財産を与えれらることを「死因贈与」といい、遺言書のように厳格なルールがなく、特定の相手に確実に財産を渡すことができます。それぞれにメリットとデメリットがあり、税務の専門家のアドバイスを受け、最適解を求めることをお勧めします。