お知らせNEWS&TOPICS

ひとり親控除の創設、寡婦(夫)控除の見直し-NEWS&TOPICS-

-

お知らせ

2020/07/15 -

◆ひとり親控除の創設

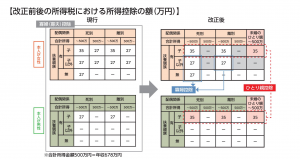

これまで、ひとり親であっても離婚・死別である場合には寡婦(夫)控除が適用されるのに対し、未婚の場合の控除はありませんでしたが、令和2年度の改正によって、未婚のひとり親控除が創設され、全てのひとり親に同様の控除が適用されることとなりました。

(1)ひとり親控除額

その年分の総所得金額等から35万円を控除することとされました。(令和2年分以後の所得税について適用) また、ひとり親控除は、令和3年1月1日以後に支払うべき給与、公的年金について適用されます。なお、給与所得者については、令和2年分の年末調整において適用できることとする経過措置があります。

(2)適用要件

以下の要件を満たすことが必要です。

①生計を一にする子(総所得金額等が48万円以下)を有すること

②合計所得金額が500万円(給与等の収入金額678万円)以下であること

③住民票の続柄に「夫(未届)」「妻(未届)」の記載がないこと

◆寡婦控除の見直し

上記以外の寡婦については、引き続き寡婦控除として控除額27万円を適用することとし、子以外の扶養親族を持つ寡婦についても、男性の寡夫と同様に合計所得金額500万円(給与等の収入金額678万円)以下という要件が設けられました。

出典:財務省パンフレット「令和2年度税制改正」

相続、遺言、贈与のご相談なら東京都中央区の薬袋税理士事務所

初回のご相談は無料で承っております。

ご相談・お問合せはこちらのURLからどうぞ。